2019年8月22日

白書・意見書・刊行物

世界の新車販売成長鈍化18~26年は年平均1.6%、アリックスパートナーズが予測、中・米の2大市場縮小、工場閉鎖、人員削減へ

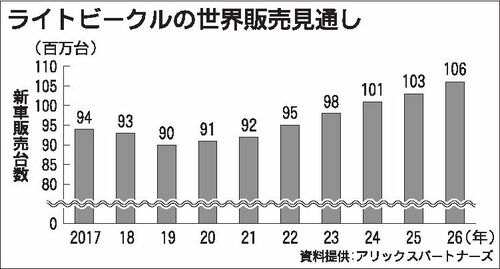

米アリックスパートナーズはこのほど、自動車業界の動向や市場予測をまとめ発表した。2018~26年の世界新車販売(ライトビークル)の年平均成長率は、10~18年に比べて1・5㌽減の1・6%に鈍化すると見込む。

世界市場をけん引する中国と米国の2大市場が縮小することが要因となる。市場が縮小する中で、CASE(コネクテッド、自動運転、シェアリング、電動化)への投資資金を捻出するために工場閉鎖や人員削減の動きが活発になると予測する。

[中国が依然けん引] 世界新車販売の3分の1を占める中国市場が、19、20年には2500万台規模に縮小する。マクロ景気への不安やそれに伴う支出の抑制が要因となる。ただ、一旦は縮小するものの、20~26年の年平均成長率は3・6%で26年には3千万台に達すると見込む。過去の成長率には劣るが、「台数を見れば、世界市場のけん引役であることは変わらない」と同社で自動車を担当する川口幸一氏は述べる。

他方、米国市場は縮小トレンドに入り、21年までに現状の1700万台規模から1500万台規模に減少する。販売奨励金の削減やリース満了による中古車市場の活性化で新車市場の過熱が沈静化する。米国市場は販売台数の拡大・縮小を一定のサイクルで繰り返しており「単なる事象に過ぎない」(川口氏)と静観する。過去と比べて直近のピークからの下げ幅も小さいと見ており、21年に底を打ち、26年には1700万台規模に回復すると見込む。中国と米国の2大市場の回復とともに、世界新車販売は22年頃に再び成長軌道に戻る見通しだ。

足元では世界の大手自動車メーカーの支払金利前税引前利益(EBIT)利益率が、17年の5・7%から18年には4・6%まで低下した。売上高はほぼ横ばいだが、「固定費の削減が追い付いていない」(川口氏)ことが影響した。世界トップ50社のサプライヤーも同様の傾向にあるが、下げ幅は0・5%にとどまる。日本のサプライヤーについては「トップ50社に比べて厳しい状況にある」(川口氏)と分析する。

[将来への投資負担] 固定費とともに将来に向けた投資も重くのしかかる。電動化や自動運転への投資額は今後5年間で2750億㌦に上ると予測する。特に電動化は2250億㌦で、すべての自動車メーカーが1年間に使う設備投資と研究開発費の総額に匹敵する。

CASEに関連したM&A(合併・買収)も活発化している。18年の自動車業界のM&A全体に占めるCASE関連の案件は55%だった。プライベートエクイティファンドなど異業種も増えており、M&Aや資本提携に関する競争も激しさを増す。

新車販売が減少する中で、CASE対応の投資資金を捻出するため、自動車メーカー各社は工場閉鎖や人員削減など構造改革へ能動的に取り組むと予測する。リーマンショック以降、純増だった採用人数も今年は9年ぶりに純減となる見込みだ。同社では今年が人員整理が本格化するターニングポイントと見ており、川口氏は「20年はさらに増加し、その影響がサプライヤーにも及ぶようになる」と展望する。

日刊自動車新聞8月19日掲載

| カテゴリー | 白書・意見書・刊行物 |

|---|---|

| 主催者 | 米アリックスパートナーズ社 |

| 開催地 | 世界 |

| 対象者 | 自動車業界 |