2026年4月23日

〈サステイナビリティー2026年問題〉非財務情報「SSBJ」基準開示義務付け 準備急ぐ対象サプライヤー

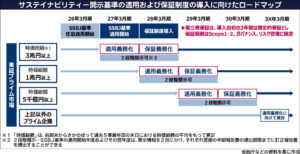

日本版サステイナビリティー開示基準「SSBJ」に沿った情報開示が今年度から一部の上場企業に義務付けられる。国際基準と整合した厳格な基準で、第三者による開示内容のチェック制度も追って導入される見通し。対象となるサプライヤー各社は準備を急いでいる。

自動車メーカーからの要求も

企業価値をどう測るかへの関心は高い。「取り組みを紹介するだけの情報開示では十分ではない。経営戦略との結び付きに加え、事業活動を通じてどのような価値を生み出しているのか。特に投資家からは、財務とのつながりを意識した情報開示への期待が高まっている」。デンソーの前田聖司経営管理本部長は、非財務情報に対するステークホルダーの意識が様変わりしていると指摘する。NGKの石原亮執行役員も「特に長期に株を保有している機関投資家から、目先の業績だけではなく、非財務情報も含めて企業を大きくしていけるのか、価値を高めていけるのかというところを見られるようになった」と話す。

投資家だけでなく、取引先である自動車メーカーからの要求もある。製品、事業活動とも環境負荷を減らしながら競争力を高めるよう求められているのだ。原材料の安定調達や人権といったさまざまなリスクに「サプライチェーン(供給網)全体での取り組みが重視されている」(デンソーの前田本部長)という。シャープの経営企画室ESG推進グループの浅野祐之部長も「自動車産業は、川上で何か起これば自社の責任になる」と気を引き締める。

サプライヤー各社は以前からサステイナビリティー情報の開示に力を入れてきた。自然関連財務情報開示タスクフォース(TNFD)や気候関連財務情報開示タスクフォース(TCFD)といった既存の開示基準、2023年に発効された企業サステイナビリティー報告指令(CSRD)への対応に加え、国際的な環境格付け機関であるCDPなど外部評価も積極的に活用している。

財務的な影響も開示する必要

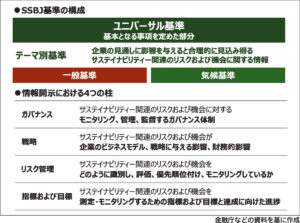

こうしたノウハウがあるため「SSBJ基準にうまくシフトできる」という声もある一方、課題もある。まず、温室効果ガス(GHG)排出量の開示では「スコープ3」という、自社以外の排出量も開示対象だ。グローバルで事業展開するサプライヤーにとっては、集めるデータの範囲が広い上、財務情報と同じ精度や信頼性が求められることになる。

SSBJではまた、サステイナビリティー関連のリスクと機会について、財務的影響を開示する必要もある。電気自動車(EV)の普及やエネルギー源の多様化などは「長期にわたる話だけに、足元で揺らぎやすい」(NGKの石原執行役員)。近年のEVシフト鈍化が好例だ。内燃機関部品への投資や再生可能エネルギーへの切り替え時期など、極めて広範囲かつ難しい予想を迫られる。

このため、企業間で開示内容にバラつきが出ることも考えられる。ジェイテクトの経営企画部サステナビリティ推進課の西澤尚希課長は「(幅の議論について)心配はしているが、投資家の反応を見ると、まずは情報を開示しているかどうかを重視しているようだ」と話す。

それでも「仮定に仮定を重ねた数字が株主にとって有効なのか」(NGKの石原執行役員)「金額が大き過ぎると不安をあおるし、小さいと情報の正確性に疑念が生まれる」(シャープの浅野部長)など戸惑いの声も。まずは他社の開示内容や財務影響もにらみつつ〝最適解〟を探ることになりそうだ。

日刊自動車新聞4月23日掲載