2025年12月25日

連載「岐路に立つ自動車税制」(3)いつものパッチワーク 上乗せ課税に反対意見が噴出 見直しには政治主導欠かせず

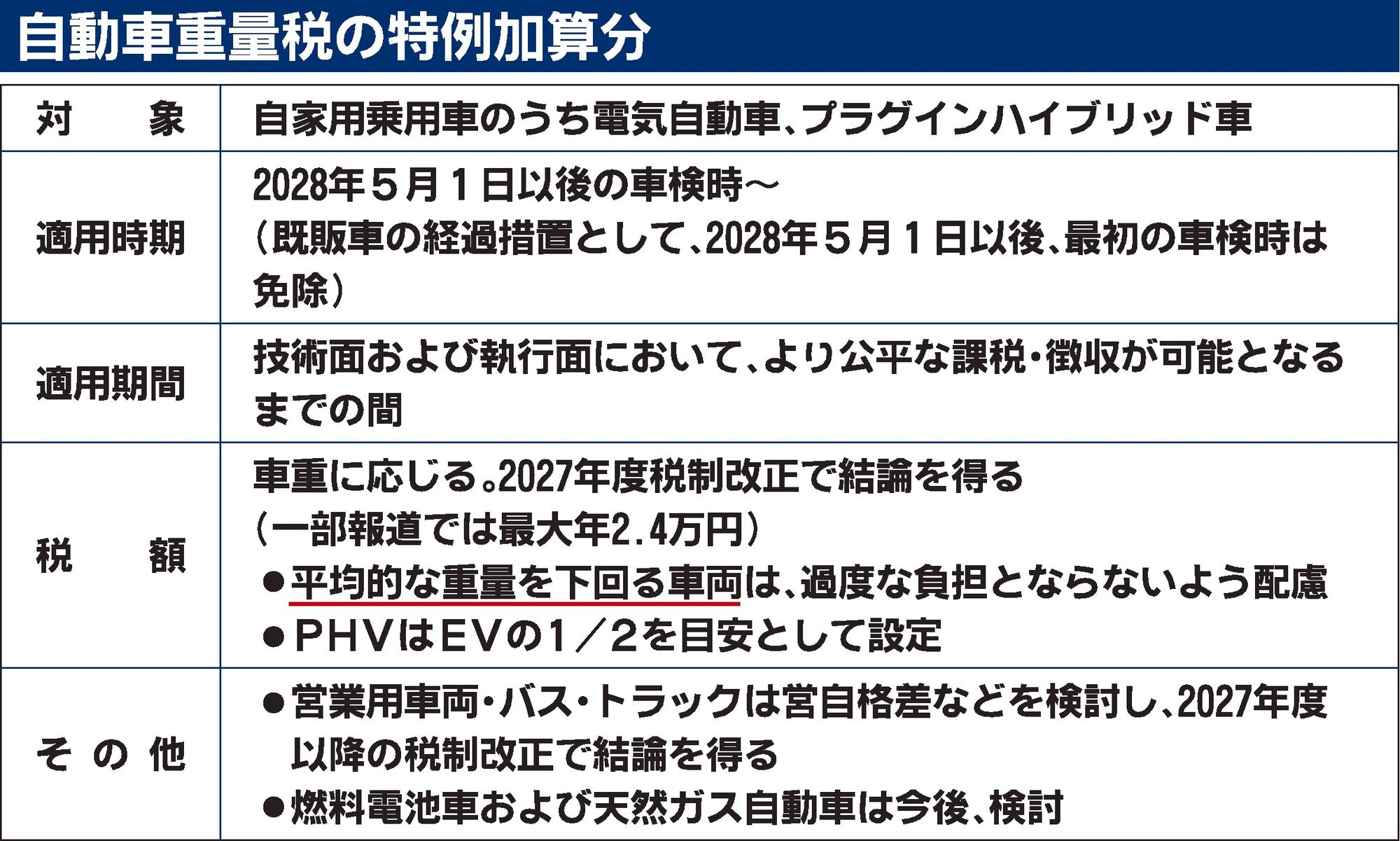

今回の税制改正では、自動車税環境性能割の廃止やエコカー減税の延長などが実現した一方、「動力源(パワートレイン)間の税負担の公平性を早期に実現する」(税制改正大綱)との理由で、電気自動車(EV)とプラグインハイブリッド車(PHV)に自動車重量税の「特例加算分」を設けることが決まった。2028年5月以降の自動車検査(車検)時に徴収される。両車の普及率を考慮すると税収は微々たるものだが、国税と地方税の壁は高く、抜本見直しは政治主導が欠かせないことが浮き彫りになった。

自動車環境性能割が廃止されると、車体課税は①自動車重量税(国税)と②自動車税種別割(地方税)③軽自動車税種別割(地方税)になる。①は名前のとおり車重が基準で、②は排気量が基準だ。EVは一般に内燃機関車より重いが①は2回目の車検まで免税。エンジンがないため②も年額2万5千円で済む。

業界や経済産業省もEVへの問題意識はあり、自動車税と重量税を一本化し、車重と環境性能で税額を決める「新保有税」を提案した。パワートレインにかかわらず車重1トン以上の車両は0.5トンごとに税率を上げ、30年度燃費基準の達成率を組み合わせて税額を算出する。エコカーの優遇は減税と増税の割合を等しくし、税収に影響が出ないよう設計する。

しかし、財政当局が持ち出したのは現行制度を変えず、EVとPHVに先行して上乗せ課税する案だった。自民税制調査会でも「EVを狙い撃ちするようなパッチワーク的な見直しはよくない」「EVが普及する税制にすることが重要だ」などと反対意見が噴出した。

税額は今後決めるが「ガソリン車について、ユーザーが平均的に負担している揮発油税及び地方揮発油税の額を踏まえる」(大綱)とある。車重が軽いEVに配慮もするが、EVの経済性を相殺するような発想だ。

この上乗せ課税はいつまで続くのか。大綱には「技術面及び執行面においてより公平な課税・徴収が可能となるまでの間」としか記述がない。経産省も「いつまでかはわからないし、PHVも対象にしているのは謎だ」(自動車課)と首をかしげる。これには「エコカー減税の免税対象車全てに上乗せ課税する案から今の姿に落ち着いた」(業界関係者)との解説がある。実際、〝パワートレイン間の公平性〟を謳(うた)う割に、燃料電池車と天然ガス自動車の扱いは「今後、検討する」(大綱)と素っ気ない。自民党の小林史明経産部会長は「パッチワーク的な対応でユーザーにとって分かりづらい税制になるのは良くない」と話す。

重量税の上乗せ課税とは別に、EV(乗用車)の(軽)自動車税種別割を28年度から「車重に応じた課税方式」にすることも決まった。自動車メーカーの渉外担当者は「重量税も自動車種別割も同じ基準の重量で課税することになる。『課税根拠を一緒に』という流れは、われわれが求めている税体系の簡素化につながる」と期待する。

国税と地方税の壁を崩せず、新保有税構想は宙に浮く形となったが、経産省は「一定の理解はあった」(自動車課)と諦めていない。小林経産部会長は「地方税と国税の分類も行政側の事情であり、国民目線で分かりやすくフェアな税制であることが重要だ」と指摘した。

車重の重いEVに「応分の負担」を求める(イメージ)

| 対象者 | 自動車業界 |

|---|

日刊自動車新聞12月25日掲載