2025年10月17日

〈岐路に立つ自動車税制〉自動車関係税制の総務省案 「環境性能割」は維持 保有時は重量ベースで

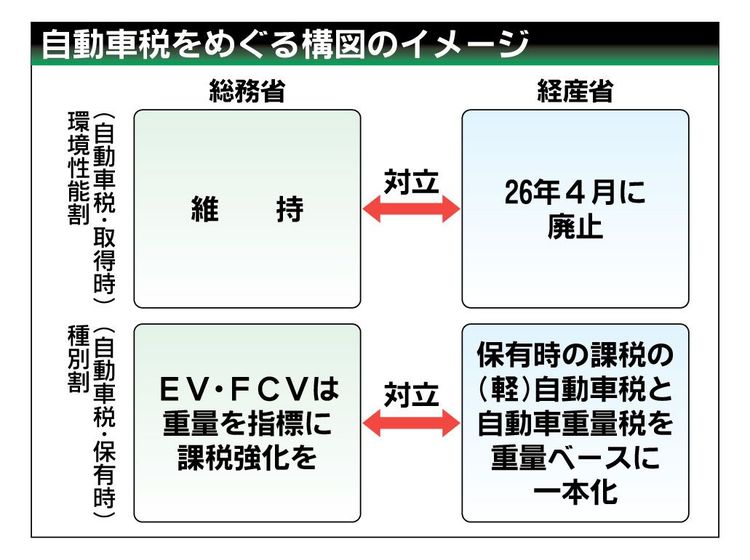

総務省の「自動車関係税制のあり方に関する検討会」(座長=小西砂千夫地財審会長)の事務方案がまとまった。自動車取得時の「環境性能割」の維持や、保有時の電気自動車(EV)・燃料電池車(FCV)については重量を基準に課税強化を求め、安定した地方財源を確保する狙いがあるが「環境性能割」は経済産業省や自動車業界が廃止を求めている。政権運営が不透明さを増す中、どこまで調整が進むか見通せない。

2026年度の自動車税制改正で争点の一つになるのが地方税の「環境性能割」だ。環境性能に応じ、取得価額の0~3%を課している。

事務方案では、環境性能割について「電動車など環境性能の優れた自動車の普及を果たした」と評価。経産省などが求める廃止については、ガソリン車が増え、脱炭素に逆行するリスクがある▽都道府県・市町村で1889億円(25年度予算ベース)の減収になる、として疑義を呈している。

さらに、温室効果ガス削減を進めるため非電動車に関しては負担を高める▽ハイブリッド車(HV)への優遇は環境性能の高い車両に限定する、ことも求めている。

経産省が打ち出す環境性能割の26年4月での先行廃止は、25年度与党税制改正大綱の「国・地方の税収中立の下で、取得時の負担軽減等のあり方を見直す」の文言に反する、と異議を唱える。

保有時の地方税では、自動車税種別割がある。排気量に応じ10段階で年2万5千~11万円が課税される。ただ、EVとFCVは最低税額の2万5千円だ。現行体系では、ガソリン車のファミリーカーが高級EVより税額が高い。電池を積む重いEVやFCVが道路に負荷をかけても、応分の負担をしているとは言い難い。総務省はこうした点を問題視し、EV・FCVに関しては、課税基準を重量にするべきとの認識を示した。

種別割の税額引き上げにも言及。平均新車価格が過去10年間で1.5倍に上昇しているが、約30年間、種別割の税額を上げておらず「実質的な税負担は低下している」と分析。その上で、環境性能割の廃止や減税が実施される場合は「種別割の増収策をセットで講じるべき」としている。

種別割は、登録から13年経つとおおむね税額が15%上乗せされる特例がある。ただ、電動車は適用外だ。今回の事務方案では、一定の車齢となったHVへの重課検討を示唆した。

保有時の税に関しては、経産省が、パワートレインを問わず重量ベースに一本化し、環境性能に応じて増減する新たな枠組みを提案している。

検討会は税制改正の実施時期にも触れている。47都道府県・1741市区町村の課税システム変更や条例改正などのために、施行時期決定には十分な期間を取るよう求めている。「十分な期間」とはおおむね1年程度を指すとみられる。

これは、16年度税制改正作業での混乱を受けたものだ。当時、環境性能割は17年4月に予定されていた8%から10%の消費増税と同時に導入予定だった。16年度税制改正議論で経産省は「翌年度の税制改正時に議論する」としたが、総務省は自治体の準備期間を見込んで即時議論するべきとして対立。地方自治体への配慮もあった与党の裁定で、総務省案が受け入れられた。

しかし、経産省や自工会の一部には「総務省の奇策で1年前倒しで環境性能割の詳細を決められた」とのしこりは残っている。今回は準備期間を経産省や自工会に周知するためにこうした文言を入れた。当時は両省の対立があったが、2%の消費増税を延期するという、安倍政権(当時)の判断で、環境性能割導入も19年10月に延期された。

| 対象者 | 自動車業界 |

|---|

日刊自動車新聞10月17日掲載