2024年12月23日

会議・審議会・委員会

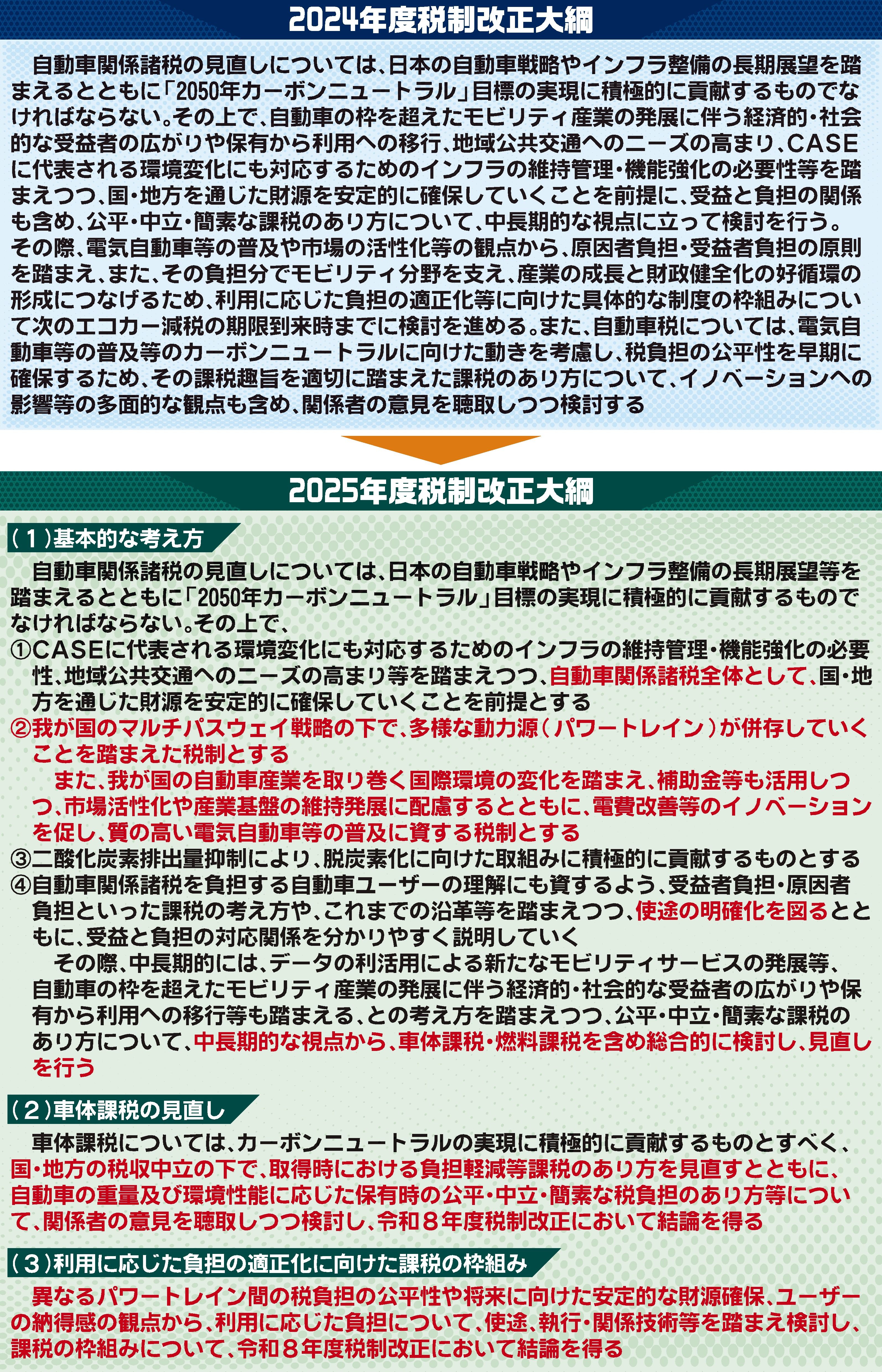

与党の税制改正大綱まとまる 「取得時の負担軽減」明記

与党の2025年度税制改正大綱がまとまった。車体課税に関して、今年は「エコカー減税」など租税特別措置の改正がない〝裏年〟だが、燃料課税に関する国民民主党の要求や、日本自動車工業会(片山正則会長)らが車体課税のあり方を前倒しで議論するよう働きかけるなどした結果、より具体的な形で見直し方針が盛り込まれた。ただ、国民民主が求めたガソリン税(揮発油税)の減税は先送りされ、「走行距離課税」につながりかねない記述もある。租税特別措置法を改正する〝表年〟へ向け、来年から攻防が激しくなりそうだ。

大綱では、自動車関係諸税に関する「基本的な考え方」として、電気自動車(EV)やエンジン車など多様なパワートレインが併存することを踏まえた税体系を前提とした。その上で「取得(購入)時の負担軽減」を謳(うた)うとともに、保有時は、課税基準を「排気量」と「重量」から、重量と「環境性能」に切り替えていく方針を盛った。

自動車業界は、「自動車取得税」の実質的な付け替えである「環境性能割」を廃止し、消費税に取得時の税負担を一本化するよう求めてきた。負担軽減分が保有時につけ回される可能性はあるが「取得時における負担軽減」の文言が入ったことは「大きな前進」(日本自動車工業会)と一定の評価をしている。

一方で「中長期的な視点から、車体課税・燃料課税を含め総合的に検討する」という文言も大綱に入った。EVが普及すれば燃料税収の先細りは避けられない。国民民主が求める当分の間税率(旧暫定税率)の廃止を含め、燃料税収が減る分を車体課税を含めた自動車関係諸税全体で補いたい思惑が透ける。

「利用に応じた負担の適正化に向けた課税の枠組み」を検討する方針も明記された。もともとはMaaS(サービスとしてのモビリティ)など「所有から利用へのシフト」をにらんだものだが、解釈によっては走行距離が課税基準にもなり得る。2年前の議論で浮上し、世論の猛反発を受けた経緯がある走行距離課税だが、引き続き警戒する必要がある。

大綱ではこのほか、中小企業に対し、生産性向上に向けた投資や、地域経済に波及する賃上げを促す姿勢を打ち出した。政府が目指す「成長型経済」への移行でけん引役を期待される中小企業に対し、法人税の軽減税率特例の延長や設備投資の税優遇追加で支援する。

政府は年内に大綱を閣議決定し、25年の通常国会に関連法案を提出する予定だが、「年収の壁」などをめぐって国民民主との調整が続いており、法案提出前後に内容が修正される可能性もある。

| カテゴリー | 会議・審議会・委員会 |

|---|---|

| 対象者 | 自動車業界 |

| リンクサイト |

日刊自動車新聞12月23日掲載