2024年10月25日

白書・意見書・刊行物

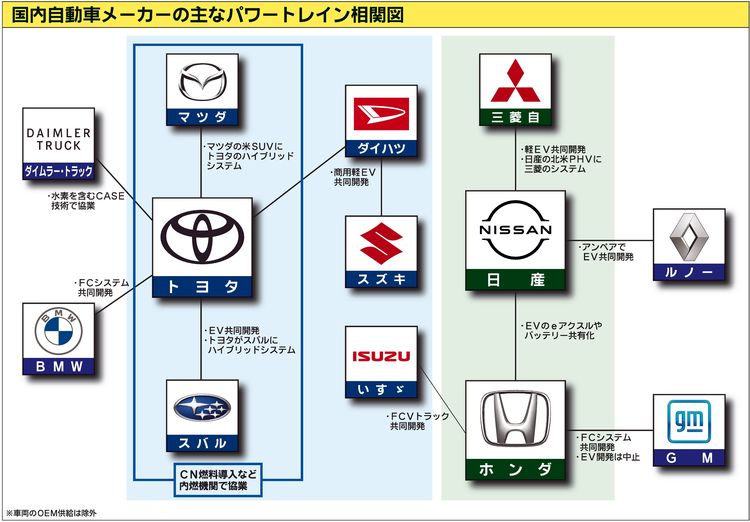

国内自動車メーカー各社 環境車パワートレイン協業加速

国内の自動車メーカー各社が環境車のパワートレイン選択肢を増やそうと協業を加速している。かつて協業の主軸は電気自動車(EV)であったが、ハイブリッド車(HV)やプラグインハイブリッド車(PHV)、燃料電池車(FCV)と軸が増え、協力関係が複雑に絡み合う。EVをめぐってはホンダとゼネラル・モーターズ(GM)が関係を見直して新たに日産自動車と組むなど、〝非トヨタ陣営〟ではEV減速が再編を促す契機にもなっている。EVの普及度合いが見通せない中、移行期の長期化も見据え、環境車の〝現実解〟をめぐり各社の思惑が交錯する。

国内自動車メーカーは、ホンダと日産がEV開発で手を組んだことで、トヨタ自動車陣営との2大勢力に集約される構図となった。EV以外のパワートレインも陣営内での補完関係が進む。

トヨタは、EV旋風が吹き荒れる中でもパワートレインの「マルチパスウェイ(全方位戦略)」を固持してきた。特に圧倒的な競争力を持つハイブリッド機構はスバル、マツダに供給する。マツダは北米向けSUV「CX―50」にトヨタのハイブリッド機構を採用。スバルは自社の水平対向エンジンと、トヨタのハイブリッド機構をベースに開発したパワートレインを今冬にも投入する。

トヨタ、スバル、マツダの3社は内燃機関の脱炭素化に向けても足並みをそろえる。まずは合成燃料「eフューエル」などの対応で技術課題を共有化するが、将来的には3社それぞれに個性が異なるエンジンを必要に応じて相互供給する可能性も秘める。

EVではトヨタとスバルがすでに共同開発車を投入済みだが、トヨタは米国生産EV、スバルは国内生産EVをそれぞれ相互にOEM(相手先ブランドによる生産)供給し合う方針。EV需要の先読みが難しい2020年代後半にかけて、相互に供給する体制を構築しリスクを低減する考えだ。

一方、EVの基幹部品である駆動用電池については、トヨタ陣営内での連携は現時点では見えてこない。トヨタはパナソニックとの共同出資会社や電池子会社、自社でも車載電池の生産を計画する。一方、スバルとマツダはそれぞれにパナソニックエナジーが電池生産拠点を構える計画だ。トヨタグループからの供給に頼らない分、電池の安定調達につながるが、電池工場の投資は大きいだけにリスクも抱えることになる。

GMとのEVプロジェクトが破談となったホンダと、ルノーとの複雑な資本関係が解消された日産。企業文化はまったく異なるが、EVやソフトウエア・デファインド・ビークル(SDV)への対応で新たなパートナーを求めていた両社の境遇は似ていた。協業内容は、車載電池や駆動システム「eアクスル」の仕様共通化や相互補完と、双方にシナジーを生み出す具体的なものとなっている。

EV事業が軌道に乗るまでの移行期間で両社の協業がどこまで広がるかも焦点だ。「ポストEV」として北米や中国で需要が伸びつつあるPHVの技術は日産連合の三菱自動車が強みを持つ。日産は北米に投入する計画のPHVに三菱自の技術を生かすが、EVに開発リソーセスを集中するホンダも協業の枠組みで三菱自からPHV技術の供給を受ける可能性がある。日産と三菱自が協力する軽EVについても、ホンダがこの先どう関わるのかも注目される。

FCVについては、先行するトヨタは国内より水素市場拡大が期待される海外に目を向ける。FCVやスポーツカー開発で12年から協力関係にあったBMWとは協業の枠組みを一歩前進させ、共同開発したFCVの市販化を目指す。商用車ではダイムラー・トラックや中国メーカーとも協力し、燃料電池(FC)ユニットの外販を本格化する。

ホンダはFCVでもGMと協業関係にあり、今年7月には共同開発したFCVを国内投入した。ただ、GMとのEVプロジェクトが中止されたことや、GMの新たなパートナーであるヒョンデもFCVを手掛けているだけに、ホンダとGMによるFCV開発の先行きは不透明と言える。

| カテゴリー | 白書・意見書・刊行物 |

|---|---|

| 対象者 | 自動車業界 |

日刊自動車新聞10月23日掲載